勘違いされやすい休業補償と休業損害の違いとは?

交通事故の怪我が原因で仕事を休み、収入が減ってしまったときは、これに対する補償を受けることができます。

一般には、減収への補償は「休業補償」や「休業損害」と呼ばれ、特に両者の区別は意識されていないようです。

しかし、正確には「休業補償」と「休業損害」は、まったく違うものです。交通事故の被害者となって、減収分の補償を求めるならば、両者の区別を理解しておかなくてはいけません。

そこで、今回は、「休業補償」と「休業損害」の違いについて、わかりやすく解説します。

1.「休業補償」と「休業損害」の違い

「休業補償」という言葉は、広く「休業による減収への補償」を指す用語として、一般的に用いられています。

これは弁護士など法律家の間でも同様で、「休業損害」の意味で「休業補償」と言うこともあり、常に厳密に区別しているわけではありません。

ただし、法律上の用語としては、両者は全く違うものです。

大きくわけると、交通事故での「休業による減収への補償」のうち、①交通事故の被害者が、加害者側に請求する損害賠償の一内容が「休業損害」であり、②交通事故が労働災害(業務災害と通勤災害)だった場合に、労働者が使用者または労災保険に請求する補償が「休業補償」です。

| 対象 | 権利者 | 請求先 | 根拠 | |

| 休業損害 | 交通事故一般 | 被害者等 | 加害者等 | ・損害賠償制度 ・自賠責保険制度 |

|---|---|---|---|---|

| 休業補償 | 労働災害(業務災害、通勤災害) | 労働者 | 使用者・労災保険 | ・災害補償制度(労基法) ・労災保険制度 |

ただし、ここでは労働災害での減収への補償を広く「休業補償」としましたが、さらに厳密に言うと、この中には、「休業補償」、「休業補償給付」、「休業給付」という3つの制度が含まれています。

| 名称 | 制度 | 対象 | 請求先 |

| 休業補償 | 労基法上の災害補償制度 | 業務災害 | 使用者 |

|---|---|---|---|

| 休業補償給付 | 労災保険制度 | 業務災害 | 労災保険 |

| 休業給付 | 労災保険制度 | 通勤災害 | 労災保険 |

では、まず厳密な意味での「休業補償」制度から、説明していきましょう。

2.「休業補償」とは

(1) 休業補償

厳密な意味での「休業補償」は、業務上の交通事故による休業の場合に、使用者が労働者に支払わなくてはならない減収分の補償です。

例えば、会社所有の車で営業先に赴く途中で交通事故にあった場合が典型です。

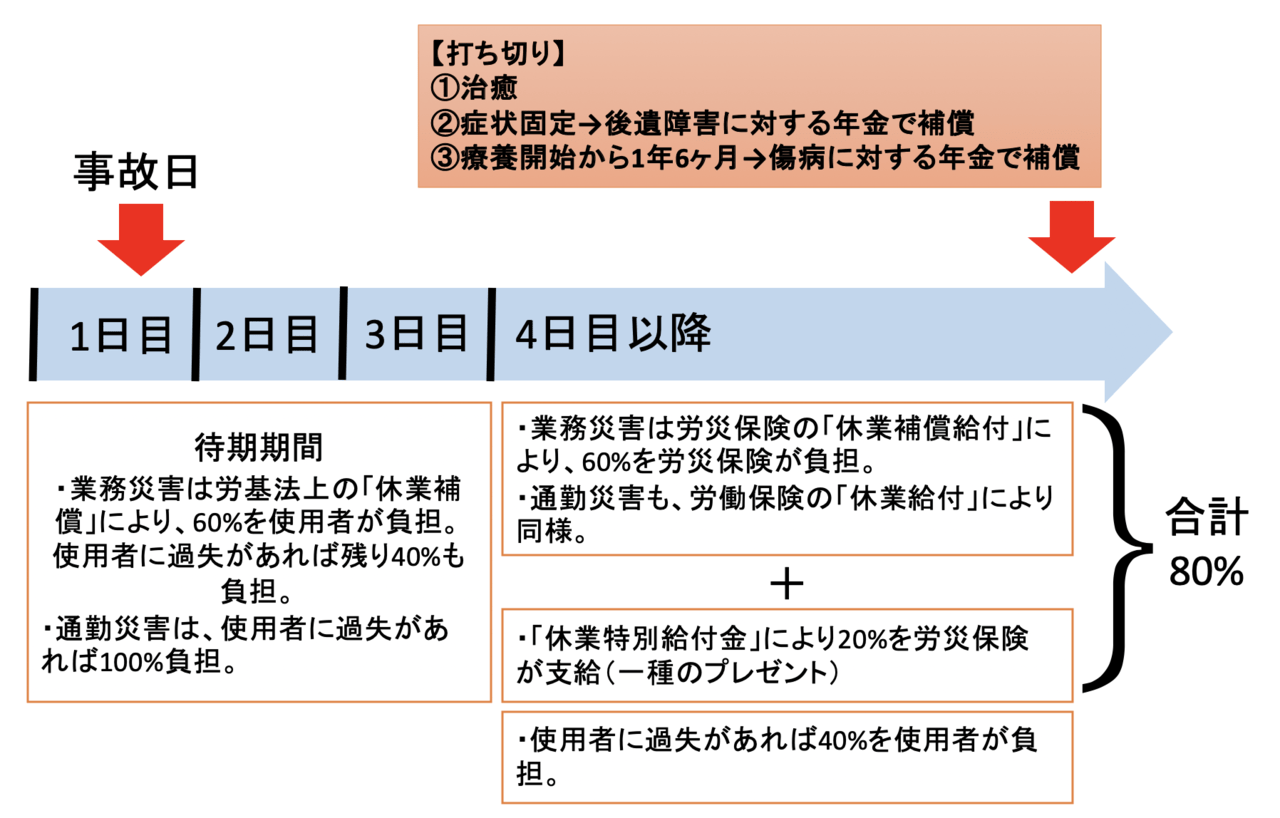

労働者保護の観点から、たとえ使用者が無過失であっても、休業の1日目から平均賃金(※)の60%を支払わなくてはなりません。

(※平均賃金とは、事故前3ヶ月間の賃金総額を、その期間の総日数で割った金額です(労働基準法第12条))

なお、例えば、違法な長時間労働による過労が事故原因だった場合のように、使用者に過失があれば、残り40%の支払義務も負担します。

このように業務災害にあたって、使用者に無過失責任を負わせ、労働者を守っている制度が、「労働基準法上の災害補償制度」であり、厳密な意味での「休業補償」は、その内容のひとつなのです。

(2) 休業補償給付

上のように、業務災害による減収分の責任を使用者に負わせても、使用者に経済力がなければ、実際の支払いができず労働者は保護されません。

そこで、国は労災保険をつくり、使用者を強制的に加入させて保険料を徴収し、労災保険が直接に労働者に対して減収分を補償することにしました。

これが労働者災害補償保険(労災保険法)が定める「休業補償給付」であり、休業4日目から平均賃金(※)の60%が補償されます。

(※労災保険では、平均賃金のことを「給付基礎日額」と呼びますが、名称が違うだけで、内容は同じです(労災保険法第8条))

また、例えば、通院のために半日休んだというように、所定労働時間の一部を休業し、その部分の賃金を得るときは、その賃金と平均賃金の差額の60%が補償されます。

さらに、この場合、労災保険法の定める福祉事業(社会復帰促進等事業)の一環として、休業4日目から平均賃金の20%の「休業特別支給金」も受け取ることができます。こちらは「補償」ではなく、一種の「プレゼント」です。

なお、いずれも4日目からの給付であり、1日目から3日目までの3日間は対象外です。この3日間を、補償される期間を待っている期間という意味で、「待期期間」と呼びます。

待期期間を設けたのは、安易な制度利用を抑制する趣旨とされています。

もちろん、待期期間中の賃金は、労基法上の災害補償制度による「休業補償」の対象となります。

(3) 休業給付

通勤中の交通事故は、業務災害ではありませんから、「休業補償」や「休業補償給付」の対象外です。

しかし、通勤途上の事故からも労働者を保護する観点より、業務災害に準じて労災保険から、同じく休業4日目から平均賃金の60%を内容とした「休業給付」が支給されます。

さらに、福祉事業としてのプレゼントである休業4日目から平均賃金の20%の「休業特別支給金」を受け取ることができる点も同じです。

【労災交通事故(業務中・通勤中)での休業による減収への補償】

3.「休業損害」とは

上に説明した「休業補償」、「休業補償給付」は業務災害の交通事故、「休業給付」は通勤災害の交通事故に適用されるものでした。

これに対し、「休業損害」は、交通事故一般における加害者等に対する損害賠償の一内容として、事故での休業による減収分の賠償を求めるものです。労基法や労災保険とは無関係です。

したがって、「休業損害」は、業務災害の交通事故、通勤災害の交通事故においても、加害者側に請求できるものです(ただし、二重取りはできないことは後述します)。

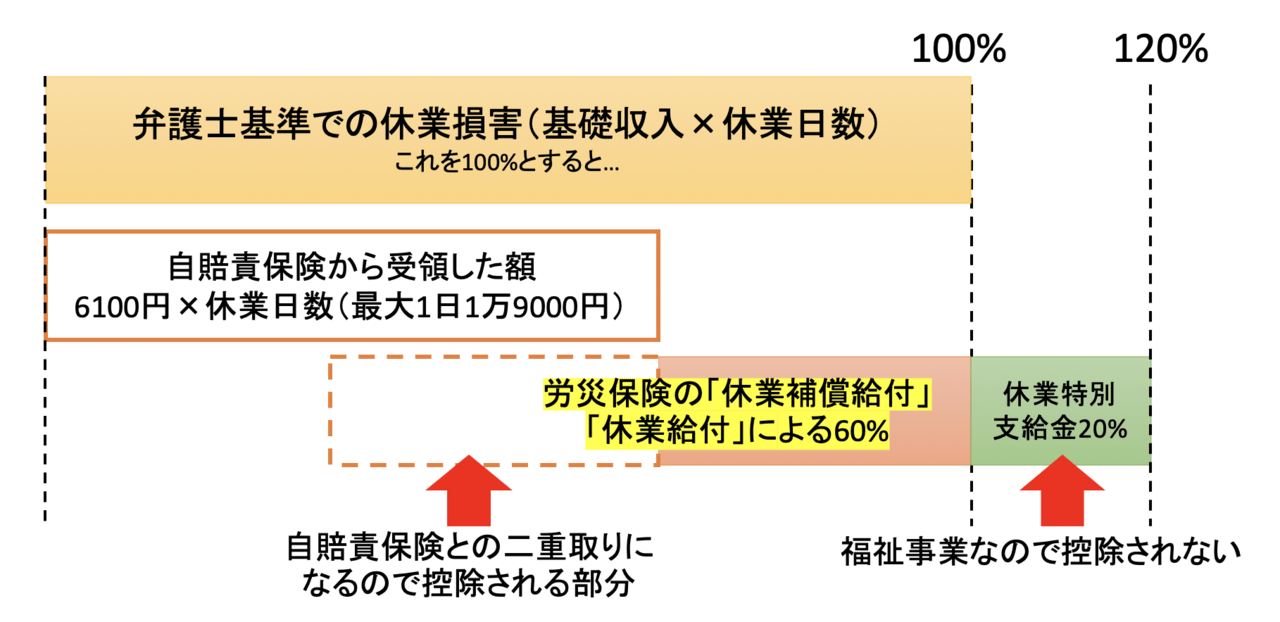

休業損害は、例えば給与所得者なら、「基礎収入×休業日数」によって計算します(弁護士基準)。

事故前3ヶ月の収入総額(税金・社会保険の控除前)を90日で割り、これを1日あたりの基礎収入として休業した日数をかけるのです。

主婦(主夫)でも休業損害が認められます。家事を家政婦に依頼すれば費用がかかるように、家事労働にも経済的な価値が認められるからです。この場合、基礎収入は統計上(厚労省の賃金センサス)の平均賃金から算定します。

なお、休業損害のうち、自賠責保険から支払われる部分については、1日あたり6100円(なお、2020年4月1日より前に発生した事故は5700円)で計算されます。それ以上の減収があることを証明すれば、その支払を受けることはできますが、上限は1日1万9000円です。

[参考記事]

交通事故の休業損害の計算方法|主婦と会社員に違いはあるか

4.交通事故による減収を補償する制度一覧表

ここまでの説明内容を、表に整理してみましょう。

交通事故の休業による減収を補償する制度の一覧は、下記のとおりです。

| 名称 | 対象 | 請求先 | 根拠法 | 内容 |

| 休業損害 | 加害者等 | ・運行供用者責任(自賠法3条) ・不法行為(民法709条)など |

・基礎収入×休業日数 ・自賠責保険負担部分は1日※6100円が原則(最大1日1万9千円) |

|

|---|---|---|---|---|

| 休業補償 | 業務災害 | 使用者 | 労働基準法 | ・平均賃金の60% ・使用者に過失あるときは、残り40%も請求可 ・労災保険が支給した分は使用者は責任を免れる |

| 休業補償給付 | 労災保険 | 労災保険法 | ・4日目から、平均賃金の60% ・福祉政策として、さらに平均賃金の20%(休業特別支給金) |

|

| 休業給付 | 通勤災害 |

※2020年4月1日以降の事故の場合。以前の場合は5700円。

5.休業補償と休業損害に関するよくある質問

さて以上で、休業補償と休業損害、それぞれの概要の説明を終わりました。

最後に、みなさんから質問が寄せられることの多い疑問点について、若干の解説をいたします。

(1) 使用者が労災保険に加入していない場合は?

使用者が労災保険に加入していなかったり、保険料が未払いだったりした場合でも、「休業補償」を使用者に請求できることはもちろん、労災保険から「休業補償給付」、「休業給付」、「休業特別支給金」を受けとることができます。

使用者が加入義務を果たしていないときに補償を受けることができないならば、労働者保護という制度目的を達成できないからです。

もちろん労災保険は、労働者に支給した金銭を、あとで、未加入・未払いの使用者から徴収することになります。

(2) 労災保険の請求方法は?いつ振り込まれるのか?

「休業補償給付」等の労災保険の請求は、所定の請求書に、勤務先および医療機関の証明を受けた上で、所轄の労働基準監督署に提出することで行います。

特別支給金の請求も休業補償給付の請求と同時に行います。

休業が長期になるときには、毎月ごとに請求する必要があることに注意が必要です。

申請してから実際に金銭が振り込まれるまでの期間は、各事案によって審査にかかる期間が異なるため、一概に言えませんが、最短でも1ヶ月以上かかるようです。

(3) 労災保険と自賠責保険で二重取りはできないのか?

いかに被害者といえども、休業による減収の補償を二重取りさせる理由はありませんから、労災保険と自賠責保険のどちらかから補償を受ければ、その分の金額は他方から支払われる金額から控除されることが原則です。

ただし、前述のとおり、休業特別支給金は福祉事業としてのプレゼントであり、損失の補償ではありませんから、控除されません。

この点について簡単にまとめたのが、下の図です。

【自賠責保険の手続きを先行させたケース】

この結果、労災保険を利用すると、平均賃金の20%にあたる休業特別支給金の分だけ余分に支払を受けることができますから、業務災害、通勤災害の交通事故による休業では労災保険を利用するべきです。

ただ、自賠責保険と労災保険のどちらを先に利用するほうが有利かはケースバイケースです。

例えば、労災保険には慰謝料を請求できないので、先に自賠責保険の限度額を休業損害で使い切ってしまうと、慰謝料を受け取れなくなってしまう危険があります。

どちらの手続を先行させるべきかは、弁護士に相談されるべきでしょう。

6.まとめ

労災保険と自賠責保険のいずれが有利かという問題以外にも、そもそも労災保険の適用自体が争われるケースや、十分な休業期間が認められないケースもあるでしょう。

交通事故の被害に遭われたことで、ご不安な点、ご不明な点、お困りのことがあるときには、お気軽に泉総合法律事務所の弁護士までご相談ください。