任意保険は絶対加入しておくべき!自動車の5台に1台が未加入の実状

【この記事を読んでわかる事】

- 自賠責保険と任意保険の違い。任意保険の役割とは?

- 意外と低い?任意保険の加入率

- 金銭的負担があっても任意保険に入っておくべき理由

自動車には維持費がかかります。ガソリン代や駐車場代だけでなく、自動車保険料の負担も決して小さくありません。

自動車保険(任意保険)に加入している人にとっては、「保険に加入するのは当たり前」と思われるかもしれませんが、統計によると自動車の4~5台に1台は、任意保険に加入していません。

この記事の読者の方には「保険料も高いし、事故も起こさないから任意保険に加入しなくても良い」と考えている人もいるかもしれません。

しかし、これから解説するように、任意保険には絶対に加入しておくべきといえます。

今回は、自動車保険の任意保険に入っておくべき理由について解説します。

1.自賠責保険と任意保険の違い

まずは、自賠責保険と任意保険の仕組みや違いについて確認しておきましょう。

(1) 自賠責保険

自賠責保険は、正式名称を自動車損害賠償責任保険といいます。

この自賠責保険は、自動車損害賠償保障法(自賠責法)という法律に基づく保険制度です。

自動車(原付を含む)には自賠責保険(共済)の加入が義務づけられている(自賠責法5条)ことから、強制保険と呼ばれることもあります。

①自賠責保険の補償内容

自賠責保険は、交通事故の被害者に対する「最低限の補償」を確実に確保することを目的としています。

そのため、自賠責保険での補償には次のような限界があります。

- 自賠責保険を利用できるのは人身事故による損害賠償だけ(物損事故は使えない)

- 自分のケガには自賠責保険を利用できない

- 被害者1名ごとの支払限度額がある(下記の表のとおり)

| 被害の程度 | 自賠責保険で支払われる上限額 |

|---|---|

| 被害者死亡の場合の上限額 | 被害者1名につき3,000万円まで |

| 被害者に後遺障害が生じたときの上限額 | 被害者1名につき4,000万円まで |

| 傷害事故の場合の上限額 | 被害者1名につき120万円まで |

②自賠責保険に加入していない自動車も存在する

自賠責保険への加入は、自賠責法5条によって義務づけられていますが、実際には自賠責保険にも加入していないという自動車も少なからず存在します。

自賠責保険にも加入していない車両による交通事故の場合には、ひき逃げ事故(加害者不明)の被害者救済の場合と同様に、政府補償事業による救済措置があります。

損害保険機構という損害保険の料率を算出する団体がまとめによれば、2016年度の無保険車事故による政府補償は、261件存在します(「自動車保険の概況(2017年度版)」)。

なお、自賠責保険に加入せずに車両を運行したときは、「1年以上の懲役または50万円以下の罰金刑」となります(自賠責法86条の3)。

(2) 任意保険

下でも詳しく触れますが、自賠責保険だけでは十分な補償をすることができません。

そのため、多くの人が自賠責保険を補うために任意保険にも加入しています。

①任意保険の補償内容

任意保険は「自賠責保険では十分でない」部分をカバーするための仕組みなので、かなり広い範囲をカバーしています。

任意保険での主な補償内容(契約内容)は、次のとおりです。

- 対人賠償

- 対物賠償

- 搭乗者傷害補償

- 人身傷害補償

- 自損事故

- 車両保険

また、特約(オプション契約)として次のような補償内容を盛り込むことも可能です。

- 弁護士費用特約

- 台車費用特約

- ファミリーバイク特約

②任意保険の加入率

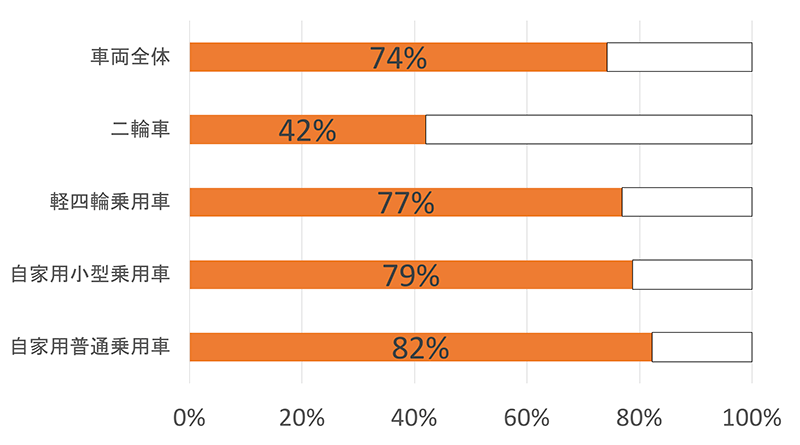

下のグラフは、先に紹介した「自動車保険の概況(2017年度版)」よる2017年3月末現在での任意保険の加入率を示したものです。

これによると、車両全体での任意保険加入率は、74.3%(対人賠償の加入率)です。自家用乗用車に限れば約80%ですが、二輪車の加入率の低さが全体の加入率を押し下げています。

任意保険は、加入している人にとっては「入っているのが当たり前」のものですが、実際には、自動車の5台に1台、二輪車に至っては半数以上が任意保険未加入なのです。

なお、最も加入率が高いのは大阪府(82.6%)で、最も低いのは沖縄県(53.8%)です。一般的に都市部や交通事故が多いといわれる地域では加入率が高く、地方では加入率が低い傾向があります。

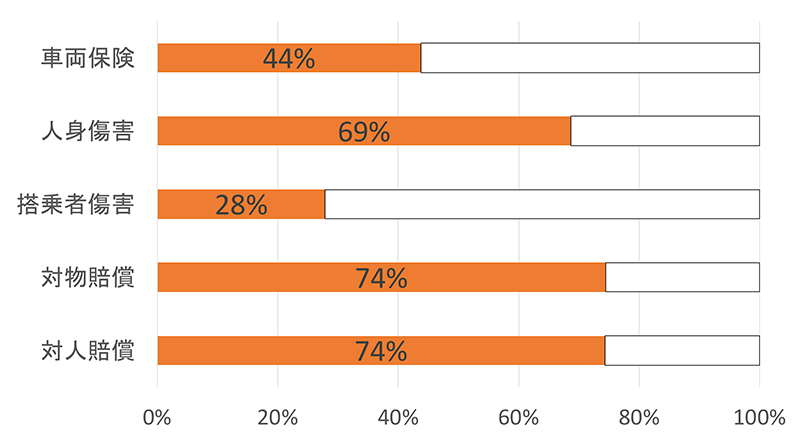

次のグラフは、任意保険の補償内容ごとの加入率をまとめたものです。

任意保険の加入目的のほとんどが対人賠償・対物賠償ですから、全体の加入率と数値は同じになります。

これに対して、車両保険の加入率や搭乗者傷害が半数以下であることが目立ちます。

ご存じの方も多いと思いますが、対物賠償では、自分の車両の修理代に保険を使うことはできません。

また、搭乗者傷害があれば、知人などを同乗させたときに生じた事故の場合に、人身傷害の補償額に上乗せして賠償金を支払うことができます。

知人を同乗させたときに生じた事故では、今後の人間関係などを考えれば、交通事故の相手方以上に十分な対応が必要となる場合も少なくないでしょう。

2.任意保険に加入すべき3つの理由

任意保険の加入を躊躇している人には、「交通事故の補償は自賠責保険で十分」と考えている人もいると思います。

しかし、実際の交通事故での損害賠償額をみてみると、自賠責保険で十分対応できるとはいえません。

(1) 死亡事故の多くは自賠責保険では対応しきれない

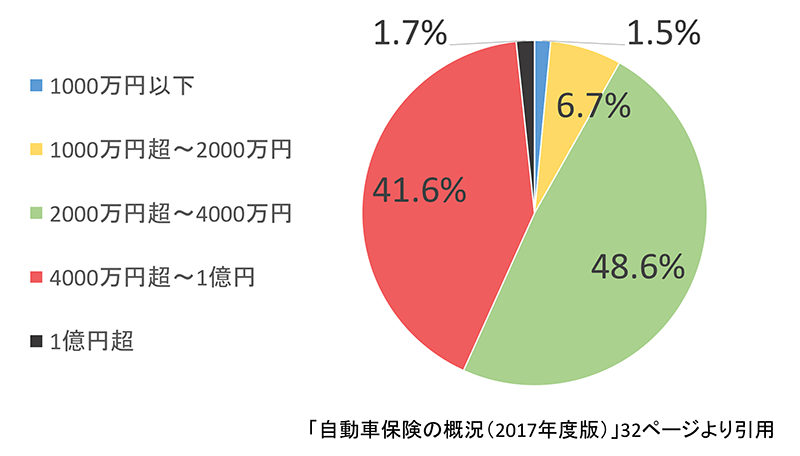

下のグラフは、死亡事故で支払われた損害賠償額の割合を示したものです。

2,000万円~4,000万円の半数が3,000万円以上の損害賠償だとすれば、死亡事故全体の約半数では、自賠責保険で損害賠償をまかなえないことになります。

仮に、被害者の事情によっては1億円を超える損害賠償額となる場合もあります。

任意保険に加入していなければ、自賠責保険の支払い額で不足する分については、自費負担しなければなりません。

また、死亡事故だけでなく、被害者に後遺障害が残った場合にも、多額な損害賠償を負担しなければならないことがあります。

(2) 自賠責保険ではカバーできない損害が多い

先に説明したように自賠責保険は「被害者救済のための最低限度の補償」しか対応していません。

交通事故では、相手方だけでなく、自分自身もケガをする場合があります。自分のケガの治療費などは自賠責保険では補償されません。

また、自賠責保険では物損事故に対応することができません。物損事故であっても、損害賠償額が高額となるケースは少なくありません。

たとえば、道路のガードレールの修理代でも数十万円かかることがありますし、電柱に衝突して光ケーブルを破損させた場合や、周辺を停電させたようなケースでは、数百万円の損害賠償を求められる場合もあります。

さらに、自動車の修理代も高額化している傾向にあります。最近ではハイブリッド車や自動ブレーキなど高度な技術を用いた自動車が増えました。

そのため、自動車の部品にも高額なものが増えているので、自動車の修理代も以前より高くなっています。

(3) 自分が被害者となったときにも任意保険は使える

「弁護士費用特約」を付加できる

自動車保険は「自分が加害者になったときの備え」というイメージが強いと思います。

そのため「私は日頃から安全運転しているから保険は最低限度で良い(あるいは不要)」と考えている人もいるかもしれません。

しかし、任意保険は「自分が被害者となったとき」にも便利な仕組みです。自動車保険には「弁護士費用特約」を付加することができます。

交通事故の補償に関する交渉は、保険会社を通じて行われます。実際にも、自分の保険会社に示談を任せているという人が多いと思います。

しかし、保険会社の示談代行は、こちらに過失があるときにしか依頼することができません。

一般的な交通事故の多くでは、双方に過失があるため、保険会社同士で交渉することが可能です。

しかし、こちらに過失が全くないというときには、保険会社に示談交渉を依頼することができず、被害者自身が加害者の契約する保険会社と示談をしなければなりません。

保険会社の担当者は百戦錬磨ですから、有利に交渉を進められ十分な補償を得られないというケースも少なくありません。

弁護士費用特約があれば、このような場合に、費用を持ち出すことなく弁護士に示談交渉を依頼することができます。弁護士に交渉を依頼することで、適正で十分な補償を得ることができます。

また、後遺障害が残るようなケースでは、適切な後遺障害認定を受けるために必要な支援を受けることも可能です。

なお、弁護士費用特約を利用しても次年度の等級(保険料)はあがりません。交通事故の被害に遭ってしまったときには、できるだけ早い段階から弁護士によるサポートを受けることをおすすめします。

【参考】交通事故と保険会社の疑問を解決!やりとりは弁護士が代行できます!

3.まとめ

交通事故はいつ自分が加害者となるかわからないものです。

安全運転に徹していても急な車の故障や悪天候などが原因で他人を事故に巻き込んでしまう場合だってあります。

万が一、数千万円、1億円といった損害賠償額になれば、自賠責保険では支払いきることができません。

また、任意保険は、加害者になった場合だけでなく「被害者となったとき」にも利用できるものです。

「保険料が高いから」と任意保険の加入を迷っている人もいるかもしれませんが、任意保険には絶対に加入しておくべきでしょう。